この記事でわかること

- 事業失敗は当たり前、重要なのはtry&errorの精神

- スモールビジネス&個人事業主がおすすめ

- 自己資金をためておこう!!(最重要)

創業・開業時の落とし穴3選

創業や開業に興味があるけど、僕なんかが創業して本当にうまくいくか自信が持てません。

どういう人が成功するのか教えてください。

創業アドバイザーをやっていると数多くの人が疑問に感じるところですね。

成功の秘訣をお伝えすることが難しいのですが、数多く相談を受けていると失敗する人の特徴を挙げることは可能です。

落とし穴3選を紹介するので反面教師として一緒に勉強していきましょう!

特徴1:行動しない

これは文字通り何も行動を起こさない人です。

情報収集など学習意欲はあるのに行動力が伴ってない人ですね。

こういう人は以下のような特徴があると言われています。

- 完璧主義者

- 自分に自信が持てず自己評価の低い人

- 現状維持思考者

- 他人の目が気になってしまう人

完璧主義者や自己評価の低い人はどれだけ立派な事業計画があってもなかなか行動に移せいない人が多いです。

現状維持思考者はあまり創業相談には来ませんが、他人の事業と比較しすぎてなかなか実行に移せない人も少なくないです。

事業でいきなり成功する人は少ないです。

走りながら試行錯誤して、評価改善を繰り返して事業を継続していくことが一般的です。

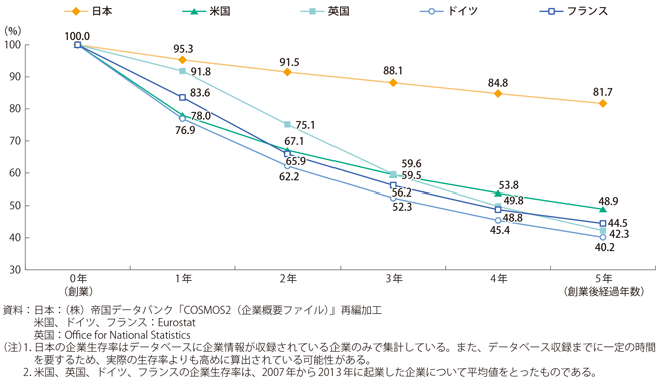

下記は5年後の事業存続率をグラフにしたものです。

日本での存続率81.7%はかなり高いと思いませんか。

「存続」であって全てが黒字で儲かっているわけではなく、赤字企業も一定数含まれていると思いますがそれでも高い数字です。

創業、起業に対して少し前向きになれる数字じゃないですか?

特徴2:過大な初期投資

初期投資と固定費は少なければ少ないほど、ビジネスが成功しやすいと言われています。

完璧主義な人や自己評価の低い人などは、事業規模に見合わないくらいの高額な設備投資や、大して身にならない高額セミナー、立地の良すぎる賃貸事務所など初期投資や家賃などの固定費が高額になりがちです。

製造業、飲食業のように初期投資が高額になりがちなもの、卸売業のように在庫保有が必須なものなどは初期投資や固定費などの費用が高くなりがちの業種ですが、このような業種の創業を検討している場合も、投資額が高くなるので事業の成功率は下がる傾向になります。

スモールビジネスで始めよう

自宅でできるビジネス、オンラインビジネスなどオフィスや店舗が不要なビジネスが、初期費用や固定費が少ないビジネスと言えます。

在庫を持たないビジネスを選択しましょう。

最近流行りのせどりなどは在庫を保有してしまう点がリスクを言えます。

無在庫でできるせどりなどもあるので無在庫でできるビジネスプランを模索しましょう。

小さく始めて、ビジネスが軌道に乗ってきた、利益が計上されてきた後で追加の設備投資や引越し等をすればいいのです。

- 製造業や飲食店など業種によっては初期投資等発生もやむを得ないビジネスもあるので、その場合は事業計画を作成してビジネスプランの精緻化が必要になります。

オンラインショップ(無在庫、ハンドメイド品の販売)、グラフィックデザイン、プログラミング、WEBライティング、デジタルコンテンツ制作など

先ずは個人事業主から

「個人事業主と法人どちらで始めたらいいのでしょうか?」

よくある質問です。この答えはビジネスプランなどにより異なるため明確な答えは個別判断となるのですが、基本的には個人事業主から始めることを推奨しています。

理由は、個人業主の方が事業を始めやすいんですね。

法人場合、、、

〇設立コストがかかる

〇社会保険をはじめランニングコストが高くなりがち

〇確定申告が個人事業主と比べて難しい

など挙げられます。

信用力、採用、融資などに重きを置く場合は法人から始めることもおススメすることもありますが、先ずはコストがかからず始めやすい個人事業主から始めて、実績や利益など確保できてから法人成でも遅くない人の方が多いです。

個人事業主として事業を始めると、収入減少のリスクが発生します。創業や起業する際の最強の始め方は副業でやってみる。収入が確保された状態で事業にチャレンジできるのでローリスクで始められます。副業が軌道に乗った後に退職すればいいのです。

特徴3:自己資金不足

事業の失敗は何だと思いますか?

売上が思ったより上がらないときですか?

お客さんから感謝されないときですか?

赤字続きの時ですか?

違います、、、

資金が尽きたときです!

資金の枯渇=事業の失敗です。

稀に、自己資金がほとんどない人から創業・起業相談を受けますが、準備不足と言わざるを得ません。

自己資金が少ないだけで失敗のリスクが高まります。

創業・起業時に融資を受ける場合は、日本政策金融公庫からの融資を検討する人は多いはずです。事業に対する意欲、事業計画の内容、創業者の信用力など多角的な視点で融資判断が行われるため「自己資金がない=融資が受けられない」ということはありません。

しかし、融資審査の際に自己資金の額というのは大きな影響を与えます。お金を貸す立場になって考えてみてください。手元に10円しかない人と、手元に1,000,000円持ってる人どちらにお金を貸すかと言えば1,000,000円持っている人の方が何となくお金が返済されるイメージがありますよね。

また、自己資金が少ないのに創業・起業する人は「計画性が乏しい人」と判断されるケースもあります。いきなり「よし!明日起業しよう!!」って思う人は少ないですし、そんな軽い気持ちで起業してもうまくいくイメージが湧かないですよね。計画性というのはとても大事なのです。

創業・起業時の心得

事業計画を作成しよう

事業計画は事業の成功率を上げるのに必須です。

また日本政策金融公庫などから融資を受ける際も必須となります。

頭の中のプランを言語化するだけでもビジネスプランの整理もできるのでおススメです。

事業計画があるだけで1歩踏み出す勇気がもらえますよ

専門家を活用しよう

考えたビジネスプランは有効なのか?不安を覚えるのは当然です。そんな場合は専門家を活用しましょう。

有料の専門家を活用する必要はありません。無料相談を実施ている公的機関は沢山あります。1から全部調べるより専門家に聞いてしまう方が効率的なことが多いですよ。

人に聞いてもらうだけでも気持ち的に前に進めます。

スモールビジネスを心がけよう

初期投資は少ないに越したことはないです。

事務所等もご自宅でできるなら自宅で十分です。

高額な研修も不要。多分もっと安い研修で代用が可能です。

製造業などの初期費用がかかるものをやるなとは言っていません。ただし、初期投資等が少なくなるように工夫は必要です。

個人事業主から始めよう

参入しやすい個人事業主からがおススメ。本業+副業でリスクの少ない創業・起業を実現させましょう。

いきなり法人から始めるのはコスト面でおススメできないです。ただし、法人の方が信用力や節税などメリットもあるので最終的に個別判断になります。不安がある場合は専門家に相談しましょう。

自己資金は計画的にためておく

自己資金が乏しい創業・起業は失敗リスクが高まります。自己資金が少ないと融資の可能性の低くなります。自己資金の枯渇は事業の失敗と同義です。

事業を成功に導くためには計画性はとても重要です。計画的に自己資金をためましょう。

資金計画を作成しよう

自己資金だけで事業資金を賄えるのは理想ですが、実際は自己資金だけでは足らないことも多いです。また、創業当初は売上が不安定なことから運転資金を厚めに確保した方が精神的に安心な場合もあります。

事業に必要な総資金と、足りない部分は融資、又は別の手法で資金調達をするのか資金計画を立てましょう。

今回は、創業・開業時の落とし穴3選ということで記載しましたが如何でしたでしょうか。落とし穴の逆が創業・起業時の心得となります。

当事務所は、創業・開業をメインに扱っている事務所です。

記事の内容を含めて不明点があれば問い合わせページよりお問い合わせ頂けると幸いです。