この記事でわかること

- 年収の壁についての基礎

- 配偶者いくらまでなら稼いで大丈夫

- 大学生いくらまでなら稼いで大丈夫

- それ以外いくらまでなら稼いで大丈夫

- まとめ

改正でややこしくなった年収の壁

妻がパートタイムで働いているのですがいくらまでなら稼いで大丈夫ですか?

うち子、大学生なのですがいくらまでなら稼いで大丈夫ですか?

その質問よく受けます笑

「いくらまでなら稼いで大丈夫か?」

どこを目的としているかで答えが異なります。

具体的には社会保険の扶養に入れたいのか、税金がかかりたくないのか。

色々な方の話を聞くと、社会保険の扶養に入れたいという方が多い印象を受けます。

いわゆる「年収の壁」には「社会保険の壁」、「税金の壁」2つ存在しているので話を複雑にしています。

2つの意味での壁が存在しているのですね!知りませんでした💦

「税金の壁」が最近改正が入り、「社会保険の壁」も今後改正が入る予定になっています。

今日はこの壁について質問が多いパターンごとに解説していきますね。

社会保険の壁

社会保険には「第3号被保険者」という制度があります。配偶者が対象となっている制度です。会社員である旦那さんの扶養に入ることで、厚生年金と健康保険に費用負担なしで加入できるというものです。社会保険は通常に加入するとそれなりの負担が発生するため、「第3号被保険者」というのはかなり優遇されている制度です。

「妻を扶養に入れたい」という質問の本質は、「妻を第3号被保険者にしたい」と同義なことが多いです。

「大学生の子供を扶養に入れたい」という質問も多いです。大学生の場合は第3号被保険者という制度はないのですが、健康保険の扶養に入れることが可能です。扶養に入れることで費用負担なしで健康保険に加入することが可能です。

社会保険の扶養に入れるためには一定の要件があり、この要件のことを社会保険の壁と言います。

第3号被保険者との違いは、厚生年金加入の有無です。

大学生などはご自身で国民年金等に加入が必要となります。

税金の壁

税金の壁は主に2つの側面があります。「課税」と「控除」です。

「課税」については、一定金額以上の年収があると、所得税という税金が発生します。改正前は103万円以上稼ぐと所得税が課せられるため「103万円の壁」と呼ばれていました。

「控除」については、「扶養」のことです。「奥様を扶養に入れる」、「お子さんを扶養に入れる」と扶養者(旦那の扶養に入っているなら旦那のこと)の税金が安くなります。前述した社会保険は別に税務上の扶養に入れることで扶養者の税金を安くする効果があります。

税金の壁においても、「課税」、「控除」の両側面共に年収の要件が付されており、この年収のことを税金の壁といいます。

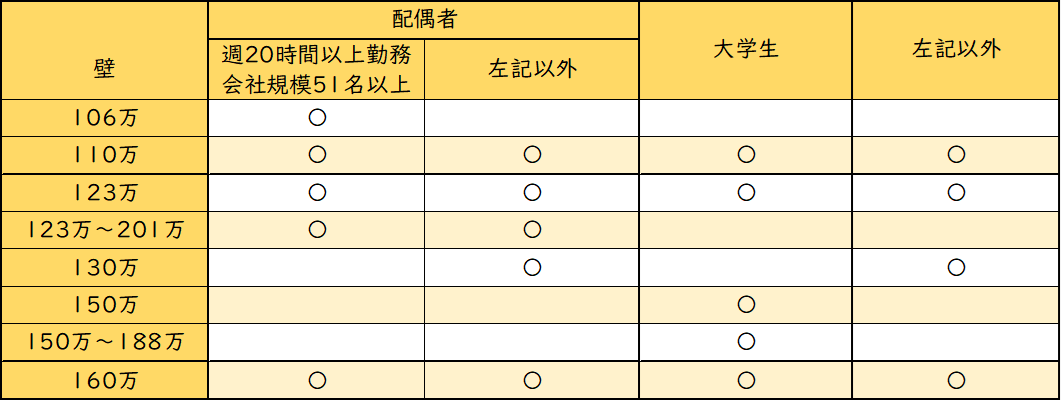

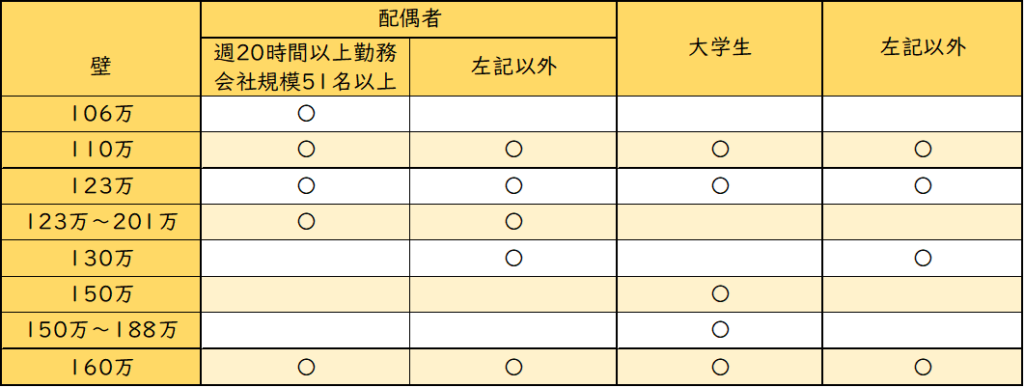

年収の壁の説明

主に配偶者が関係する壁です。主に従業員が51人以上の企業に勤めている場合に該当する可能性があります。社会保険加入促進の観点から、企業に対して従業員を社会保険に加入させようとする動きが強まっています。以下のような要件をすべて満たすと勤務している会社の社会保険に加入しないといけないことから、旦那の社会保険の扶養から外れる形になります。ご自身で社会保険に加入することから費用負担が増加する結果になります。

- 労働時間が週20時間以上

- 月額88,000円以上(年間106万円)

- 継続して2か月以上の雇用見込み

- 学生でないこと

- 会社規模常時51人以上の被保険者

主に大学生が関係する壁です。正しく説明すると19歳以上23歳未満の扶養される者で大学生である必要はありません。(ここではわかりやすく大学生と表記します。)学生などの若い人の働き控えを防止するために、令和7年10月に年収130万から年収150万円に改正されました。

大学生の場合は、扶養に入れたとしても、配偶者の第3号被保険者と違って厚生年金の加入はできません。国民年金や学生免除などで別途対応する必要があります。

上記、106万円の壁、150万円の壁いずれにも当てはまらない人が関係する壁です。配偶者(週労働時間が短いなどのパート勤めなど)、大学生以外の子供などが該当します。社会保険に加入が必要となる壁で一番有名な壁です。

年収130万円を超えた場合は、まず自ら国民健康保険・国民年金に加入することになる可能性が高く、フルタイムに近い働き方でないとパート先の会社では社保加入できないケースが多いです。

年収130万を少しでも超えたら即座に国保等に加入が必要ということはなく、一時超過は証明書を出せば扶養認定されるケースが多いです。

住民税が課税される年収のことです。今までは年収100万円といわれていました。住民税は給与所得控除が10万円拡大されたことにより、新たに年収110万円の壁となりました。

住民税は、自治体ごとに均等割の非課税基準や細かな判定が異なり、扶養・障害者・寡婦等の控除で結果が変わることがあります。したがって「110万円=絶対に課税/非課税」ではなく概ねの目安と理解してください。

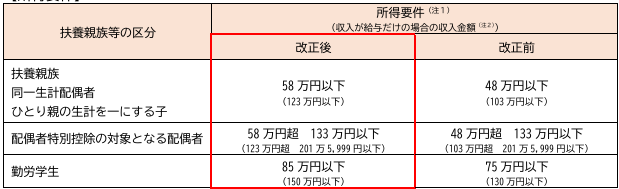

これまで社会保険の扶養について説明してきましたが、こちらは税金の扶養の話です。配偶者と大学生は税務上、扶養の額も優遇されているので下記を参照ください。

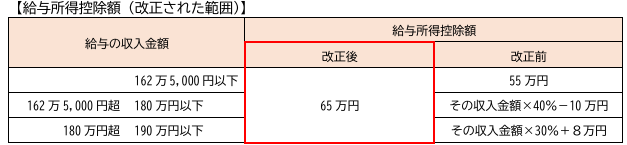

今までは103万円の壁と呼ばれていましたが、下記の通り給与所得控除と基礎控除の改正が入りましたので123万円の壁となりました。(給与所得控除65万円+基礎控除58万円=123万円)

今までは税金の壁の「課税」と「扶養」の金額は一致していたのですが、今回の改正で各々異なる金額となりました。

制度を分かりにくくしている原因ともいえます。

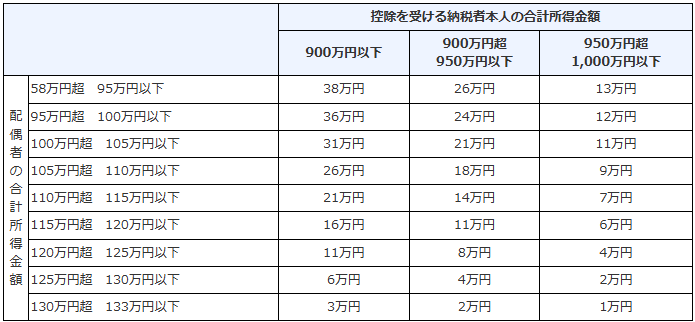

配偶者のための特別控除です。配偶者は年収123万円以下であれば控除を満額受けることが可能(一定の要件あり)ですが、配偶者の場合は税務上優遇されていて年収約201万円までは配偶者控除を受けることが可能です。ただし以下の留意点があります。

- 年収が大きくなるについて控除額も逓減されていく点

- 納税者本人の所得次第では、配偶者の年収の多寡に関わらず控除が受けられなくなる点

例えば、奥さまの所得が95万円以下(年収160万円以下)で旦那様の所得が900万円以下(年収約1,095万円以下)であれば扶養控除を満額(38万円)受けることが可能で、奥さまと旦那様の収入によって控除の額が変わってくるところが留意点です。

旦那様の年収が1,195万円超となると、奥さまの年収がいくらであろうと扶養控除が受けられないことになります。

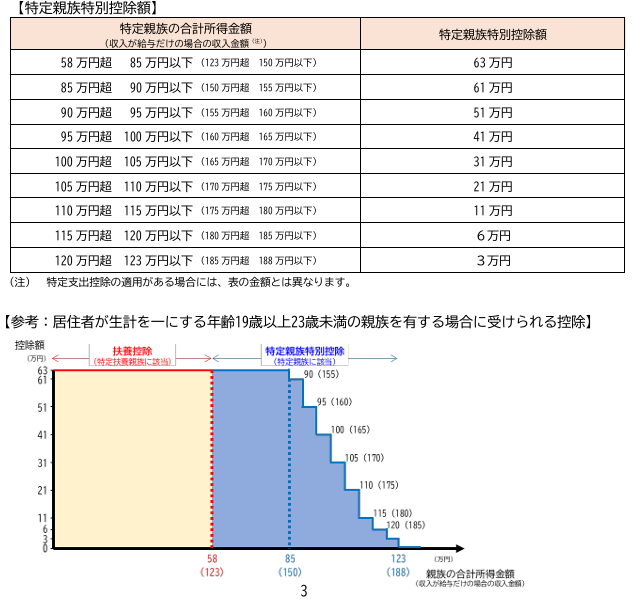

大学生のための特別控除です。大学生は年収123万円以下であれば控除を満額受けることが可能ですが、大学生の場合も、配偶者同様に税務上優遇される改正が入りました。制度自体は配偶者に似ていて、子供の年収が大きくなるについて控除額は逓減していくのですが、年収約188万円までは控除を受けることが可能です。

また、配偶者控除の場合は、旦那の年収によっては控除を受けられないことになりましたが、大学生の控除の方は旦那の年収は関係なく控除が可能です。

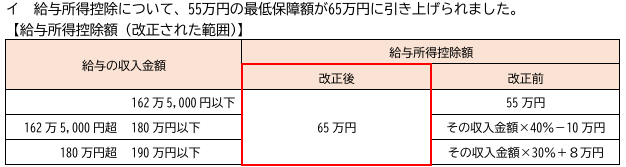

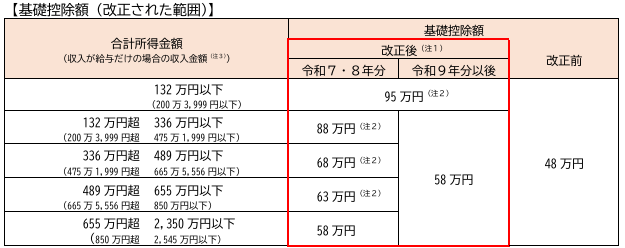

所得税が課税される年収のことです。今までは年収103万円といわれていました。所得税は基礎控除が48万円から95万円に拡大されたこと、給与所得控除が55万円から65万円に拡大されたことにより、新たに年収160万円の壁となりました。

前述した、社会保険の壁、扶養の壁よりも大きい金額となっており、所得税はかからないけど社会保険の扶養から外れてしまった、所得税はかからないけど扶養控除が外れてしまった、などいくらまでなら稼いで大丈夫なのか正確に把握する必要があります。

配偶者、大学生、それ以外のケースでいくらまでなら稼いで大丈夫なのか次で解説していきますね。

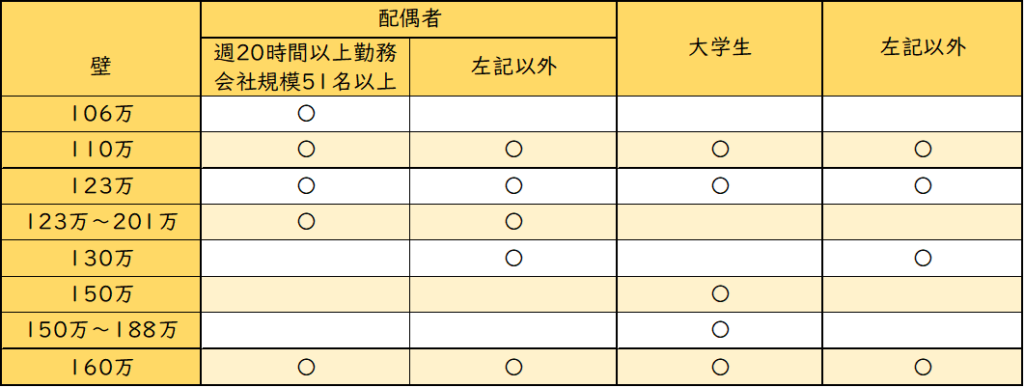

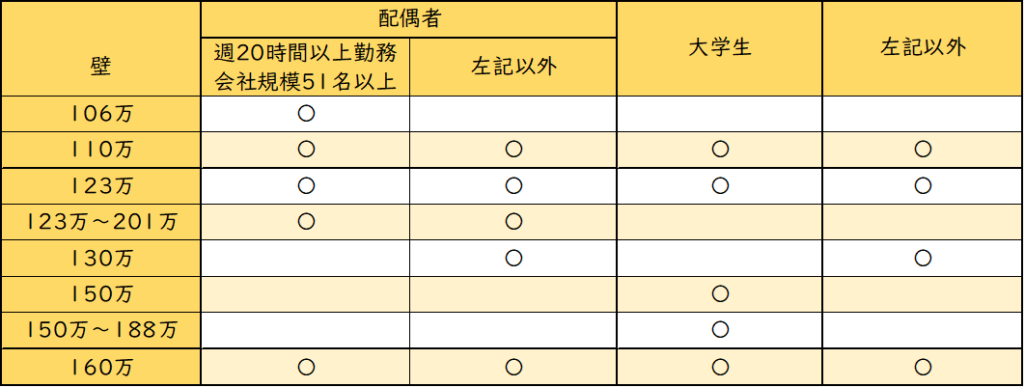

配偶者いくらまでなら稼いで大丈夫?

配偶者がお勤めの企業が以下の要件をすべて満たすか否かにより壁が異なります。満たす場合は「週20時間以上勤務 会社規模51名以上」欄を、満たさない場合は「左記以外」欄を参照ください。」

- 労働時間が週20時間以上

- 月額88,000円以上(年間106万円)

- 継続して2か月以上の雇用見込み

- 学生でないこと

- 会社規模常時51人以上の被保険者

会社の社会保険に加入することになるので旦那の社会保険の扶養から外れます。第3号被保険者ではなくなるので社会保険の負担増となります。住民税も所得税の発生せず、税務上の扶養には入れる可能性があります。(旦那の年収次第)

住民税が発生します。所得税は発生せず、税務上の扶養には入れる可能性があります。(旦那の年収次第)

所得税が発生します。税務上の扶養には入れる可能性があります。(ご自身の年収と、旦那の年収次第)

厚生年金にそのまま加入できるので負担増はありますので中途半端に超えるのはもったいないです。配偶者控除は年収160万円まで満額受けられる可能性があるので、160万円までは稼いでしまった方が良いです。

住民税が発生します。社会保険の扶養のまま(第3号被保険者)で、所得税は発生せず、税務上の扶養には入れる可能性があります。(旦那の年収次第)

社会保険の扶養から原則外れます。勤務先の社会保険に加入できない場合は、国民健康保険、国民年金に加入をしないといけないため負担が増えます。年収123万を超えてしまうため、扶養控除は満額控除が受けられないです。逓減した金額で控除を受けられる可能性はあります。(旦那の年収次第)

所得税が発生します。税務上の扶養には入れる可能性があります。(ご自身の年収と、旦那の年収次第)

年収130万円を超えると、国保、国民年金に切り替わってしまうため厚生年金から外れてしまう形になります。これは影響が小さくないです。この場合は130万円以下に抑えた方が良いと感じます。

大学生はいくらまでなら稼いで大丈夫?

住民税が発生します。健康保険の扶養のままで、所得税は発生せず、税務上の扶養には入れます。(学生の場合は20歳以上になると国民年金にご自身で加入するか学生免除などの手続が必要になります)

国民健康保険に加入が必要となります。(学生は会社の社会保険には加入できません)所得税は発生せず、税務上の扶養にも入れます。

所得税が発生します。税務上の扶養には入れる可能性があります。(ご自身の年収次第で控除額が逓減します)

年収150万円を超えると、国民健康保険への加入が基本的に必要となるため負担が増えます。大学生の場合は健康保険の扶養に入れ、かつ扶養控除も満額受けられる年収150万円以下に抑えた方が良いです。

上記以外だといくらまでなら稼いで大丈夫?

住民税が発生します。健康保険の扶養のままで、所得税は発生せず、税務上の扶養には入れます。(国民年金に別途加入が必要となります。)

税務上の扶養から外れます。健康保険は扶養のままで、所得税は発生しません。

健康保険の扶養から原則外れます。勤務先の社会保険に加入できない場合は、国民健康保険、国民年金に加入をしないといけないため負担が増えます。所得税は発生しません。

所得税が発生します。

年収130万円を超えると、国保に加入が必要となります。会社の社会保険に加入できない場合は影響が小さくないです。この場合は130万円以下に抑えた方が良いと感じます。

もしくは会社の社会保険に加入できるくらい働く選択肢もありだと思います。

まとめ

週20時間以上勤務 会社規模51名以上の場合の配偶者

住民税と社会保険の扶養から外れてしまうけど、配偶者控除と所得税のかからない年収160万円

上記以外の配偶者

国民健康保険、国民年金負担増は影響大。第3号被保険者でいられる年収130万円

大学生

健康保険の扶養でいられ、扶養控除も満額受けることができる年収150万円

上記以外

健康保険で扶養でいられる年収130万円。扶養控除を受けたいのであれば年収123万円、会社の社会保険に入れるならもう少し稼ぐものあり

上記はあくまで目安になります。

あくまでも税金、社会保険、扶養も考慮してどこがコスパ良いかと考えた個人的な見解になります。

働き控え等を推奨しているわけではありません。

ただ、壁を少し超えるくらいだと負担だけ増える結果になるので、超えるならガツンと超えてしまった方が良いです。

今回の記事は改正事項を中心にざっくりと理解することに重点をおいて執筆しました。細かい部分などを含めて個別案件や、不明点などある場合は問い合わせフォームより連絡を頂きますようお願い致します。

最後まで読んでいただきありがとうございました。