この記事でわかること

- 仮想通貨の申告の重要性と主な取引例

- 仮想通貨の利益と取得価格の計算方法

- 仮想通貨の必要経費の例

- 仮想通貨の節税について

- 仮想通貨の税理士に依頼するメリット

仮想通貨でめっちゃ儲かってしまいました!

今年試しにビットコインを100万円分かってみたのですが、めちゃくちゃ含み益が出て、先日利益確定しちゃいました!

おぉ~今年はビットコインかなり値上がりしましたからね。

儲かった人多いのではないでしょうか。

確定申告で税金がすごいことになりそうですね。

納税資金ちゃんと確保してますか?

え!?

仮想通貨で設けた場合も確定申告必要なの???

え!?

普通に必要ですよ(笑)

仮想通貨の確定申告について分からない人も多そうなので一緒に勉強していきましょう!!

仮想通貨と税金の基本

2024年はビットコインが大きく値上がりしました。ビットコインの影響もあり様々な仮想通貨も大きく値上がりしており、仮想通貨で儲けた!

って方も多いのではないでしょうか。

見落としていることが多いのですが、儲けたらセットで考えないといけないのが「税金」です。

仮想通貨で儲けた場合も漏れなく税金が課税されます。

国税庁、令和5年度税務調査結果を報告。個人で暗号資産取引の調査対象者約92%が申告漏れ

この記事を見てわかるように仮想通貨の申告漏れはかなり多いです。

税務調査の重点項目に仮想通貨がなっていることが伺い知ることができます。

単純に知識不足で申告が漏れてしまったケースも少なくないです。

仮想通貨の税務申告について一緒に学んでいきましょう。

今回説明するのは仮想通貨になります。

最近はNFTゲームのように仮想通貨が取得できるゲームがあります。

私も、STEPNという仮想通貨がもらえるゲームをやっていますが、今回の説明はあくまでも仮想通貨の説明になります。(NFTは別の課税関係があります)

課税対象となる主な取引例

仮想通貨で儲けたら税金がかかります!

ではどのような取引に税金がかかるのでしょうか。

主に以下の3つを押さえておけば大丈夫です!

仮想通貨に日本円に変換した時ですね。儲けた!って一番実感するときではないでしょうか。儲けた部分に税金がかかります。

ビットコインをイーサリアムに交換するなどのケースです。「1回売却して別の仮想通貨を買う」と考えるので差益が出た場合は税金がかかります。

ざっくり言うと仮想通貨をもらった場合などですね。貰った=儲けたなので税金がかかります。

確定申告が不要なケース

仮想通貨で儲けた場合は申告が必要になることが多いですが、申告が不要となるケースも存在します。

申告不応となるケースは主に以下の2つを押さえておけば大丈夫です。

ただし、ふるさと納税(ワンストップ特例除く)、医療費控除、住宅ローン控除1年目など、確定申告が必要な人は除きます。

仮想通貨での儲けが20万円以下の場合(仮想通貨以外の儲けがある場合はそれらを合算した金額)

利益が20万円以下であれば確定申告は不要と聞いたことある人多いと思います。

所得が48万円以下の場合

基本的には専業主婦や無職の人が該当しやすいと思います。

仮想通貨の所得区分

所得税の計算をする上で、所得がどの区分に属するのかというのは大事です。

仮想通貨の所得区分は「雑所得」に該当します。

雑所得の特徴は以下の通りです。

給与所得や事業所得などと合算して課税対象の総所得を計算します。給料が高かったり事業で利益が出ている場合は仮想通貨での利益もすごいことになってしまいます。仮想通貨は累進課税が適用され稼いだ分だけ税率も上がっていきます。

事業所得やFXの損失などは翌年への繰越が可能ですが、仮想通貨で損失が出た場合は翌年への繰越は出来ません。

不動産所得などは赤字が出た場合は、給与所得等と赤字を相殺して、税負担が軽くなるケースもありますが、仮想通貨の損失の場合、他の所得を相殺できないので税負担は大きくなりがちです。

仮想通貨の収支計算

これまでで、仮想通貨取引で儲けた場合は確定申告が必要になる可能性が高い旨説明しました。

今まで「儲けた」という表現を使ってきましたが、「儲けた」の具体的な計算方法について説明していきたいと思います。

個人の仮想通貨の収支計算は総平均法

仮想通貨の収支計算は総平均法と移動平均法という2種類ありますが、個人の場合は移動平均法を使うことになります。移動平均法を使いたい場合は別途届出を提出する必要があります。基本的に総平均法の方が計算が簡単なので、総平均法で計算することがおススメです。(移動平均法は取引の度に利益が分かりますが、総平均法は年度の途中で利益の把握がしずらいというデメリットはあります)

以下のような取引の場合、利益額をどのようの計算するか見ていきましょう。

<例>

購入履歴

1BTCを400万円で購入

2BTCを600万円で購入

売却履歴

1BTCを500万円で売却

1BTCあたりの取得価格=(400万円+600万円)/(1BTC+2BTC)=333.3万円

売却利益=500万円-333.3万円=166.7万円

仮想通貨の必要経費の範囲

仮想通貨は雑所得に分類されます。上記の例では、説明を簡便化するために必要経費の記載はしませんでした。

雑所得の計算上、必要経費を差し引く可能です。

事業所得などと異なり、仮想通貨の売却のために「直接必要な支出であると認められる部分の金額に限り」、必要経費に算入することができます。

原価性の強いものが経費になるというイメージで、事業所得の経費の範囲と比べて狭いことを意味しております。具体的には以下の通りです。

上記設例で出た「1単位あたりの取得価格」がこれにあたります。

取引所に支払う取引手数料、送金手数料など

これらはプライベートで使用している分が含まれている可能性が高いので、暗号資産取引に係る利用料を明確に区分できる場合に限り、経費化が可能。またPCなどは減価償却という方法で経費化していきます。

必要経費を計上する際の留意点

仮想通貨の取得価額の算出や、必要経費を計上する際は以下のようなエビデンス(証憑)を残す必要があります。

税務調査の際に確認されるので計算の正当性を証明できるようにしておきましょう。

- 年間取引報告書、エクセルなどで作成した計算の根拠

- 領収書や取引明細など経費の支出額が記載されているもの

- パソコンや通信費など、兼用しているものは使用割合の根拠

仮想通貨の申告をするためには年間取引計算書が必要

総平均法で計算するためには、1年間の仮想通貨の取引履歴が必要です。

仮想通貨の種類は沢山ありますし、取引所も国内だけではなく、国外の取引所を使用するケースの方が多いと思います。仮想通貨の確定申告をする上で、ここが最も重要であると言えます。ポイントを下記の通りまとめますので是非参照してください。

年間取引報告書など1年間の取引をまとめた書類が発行されるのでそれを取得してください

取引履歴が出る場合はエクセルやアプリなどに収支をまとめる。銀行口座の入出金履歴をもとにエクセルなどに収支をまとめる。国外取引所の場合は、取引の記録などが必要になるケースも少なくないです。

履歴がなく全く分からない。という方もいると思います。その場合は、売却した暗号資産の取得価額については、売却価額の5%相当額とすることが認められます。例えば、ある暗号資産を 500 万円で売却した場合において、その暗号資産の取得価額を売却価額の5%相当額である 25 万円とすることが認められます。

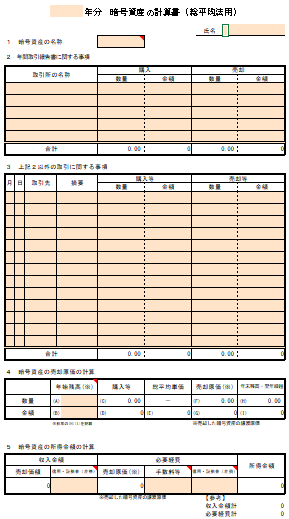

国税庁の「暗号資産の計算書(総平均法用)」を用いて申告する

暗号資産等に関する税務上の取扱い及び計算書について(令和6年12月)|国税庁

上記のように、国税庁のHPでは仮想通貨を申告するためにフォーマットが準備されています。

年間取引報告書がある場合はそちらを活用すれば簡単に作成が可能です。

ない場合はエクセルやアプリで集計して、その結果をこのフォーマットに落とし込んでいく必要があります。

エクセルなどはある程度簡単に作成することができるのですが、その辺の作成方法はまた別の機会にご紹介したいと思います。

(要望があれば問い合わせ欄からお問い合わせください)

節税対策

利益確定のタイミングを調整しよう

仮想通貨は売却(他の通貨とのスワップを含む)しなければ課税されません。

売却時期を翌期に繰り越すことで利益の調整が可能です。

翌年の利益が少ないタイミングで売却する。

年間20万円以下の利益の場合、確定申告が不要になるため、取引タイミングを工夫するなど挙げられます。

法人化を検討する

これは利益が大きい場合が前提となります。

法人税率(約23%)は、累進課税で高額所得にかかる個人所得税率よりも低くなるケースが多い。

法人として経費計上できる範囲が広がる。

別の収入との通算が可能。

などのメリットが挙げられます。

法人化を検討する場合は、利益が安定的に出ている場合という条件が必要となる点が留意点です。

ランニングコストも上昇することが多いですよ。

仮想通貨を相続する場合は、相続税と所得税の2重課税のリスクも存在します。そんなリスクを回避するためにも法人化というのは一つの選択です。

まとめ

仮想通貨の確定申告(個人用)について記載させて頂きました。

税務調査で申告漏れが指定されやすい仮想通貨ですので申告の必要性は高いです。

年間取引報告書などがあれば申告は比較的容易ですが、海外取引所などを使用している場合は自身でエクセルでまとめてなど負担がかかるケースも少なくないです。

そういった場合は税理士を活用することも検討しましょう。

仮想通貨取引は取得価格や売却価格、損益計算が複雑になることが多く、税理士に依頼することで計算ミスや漏れを防ぎ、正確な申告ができます

依頼者の状況を考慮して個別的な提案が可能です

多くの取引履歴を整理し、計算するのは非常に手間がかかります。税理士に依頼することで、時間を節約し、本業や投資に集中できます。