この記事でわかること

- 青色申告と白色申告の違いについて

- 青色申告の65万円と10万円控除の違いについて

青色申告ってやったほうがいいの?

個人事業主として事業を始めようと思っています!

開業届と青色申告の届出を出そうと思っています。

青色申告は特別控除などあって節税効果高いですかね!

メリットもある反面デメリットもあるって知ってましたか?

え!?

デメリットなんてあるの?

青色申告は複式簿記による帳簿付けが必要となります。

一般的には会計ソフトの導入をおススメしていますが、簡易帳簿という方法もあるので、その辺を解説していきましょう。

青色申告のデメリットを知らない人は多い

創業相談を受けていると、青色申告が何なのかよくわからずに、ネットやYouTubeの動画などの情報を鵜吞みにしてとりあえず出したという方が少なくない印象です。

青色申告の最大のデメリットは帳簿付けの負担です。65万円の所得控除を受けようとする場合は複式簿記による帳簿付けが必要となります。会計ソフトを導入しない場合、手作業での複式簿記は非常に手間がかかるため、現実的ではありません。

ただし、青色申告には10万円の所得控除というものもあり、こちらあれば簡易帳簿を備え付けるだけで要件を満たすので、複式簿記による帳簿が不要となります。

この点を理解せずに青色申告の届出書を提出したものの、帳簿付けは何もしていませんという方が少なくないです。場合によっては白色でも十分なケースも存在します。

①白色申告、②青色申告(65万円控除)、③青色申告(10万円控除)と複数パターン存在しており、開業して間もない人にとってはどれを選択した方が良いのか分かりづらいことになっていますので、白色申告と青色申告の帳簿付けを中心に、できるだけ分かりやすく解説をしていきます。

白申告と青色申告の基本的な違い

白色申告と青色申告の基本的な違いを表で解説!

| 項目 | 白色申告 | 青色申告 |

|---|---|---|

| 届出 | なし | 青色申告の承認申請書 |

| 帳簿 | 単式簿記 | 複式簿記(単式帳簿も選べる) |

| 所得控除 | なし | 65万円(55万円)or 10万円 |

| 税制優遇 | なし | 赤字の繰越、減価償却の特例など |

| 記帳の手間 | 少ない | 手間がかかる(簡易帳簿は手間は少ない) |

| 申告書 | 収支内訳書 | 損益計算書・貸借対照表 |

青色申告を選択する場合は「青色申告承認申請書」を事前に提出する必要があります。

複式簿記による帳簿付けを行えば55万円、これに加えてe-taxで申告すれば65万円の所得控除、単式簿記(簡易帳簿)による帳簿付けでも10万円の所得控除が可能。

会計ソフトを導入しなくても実現は可能ですが、会計ソフト導入する方がコスパが良いです。単式簿記はエクセルなどでも十分実現可能です。

白色申告と青色申告の記帳の手間

白色申告でも青色申告でも帳簿の備え付けや記帳作業は必須です。

白色申告は単式簿記が採用されており、収入と支出を意識した記帳で大丈夫です!家計簿のような感覚で記帳すればよいので、比較的シンプルな方法といえます。

青色申告は複式簿記が原則です。複式簿記は収入支出に加えて、財産(現金預金などのプラスの財産、借入金のようなマイナスの財産)を考慮した記帳が必要となり、少なくても簿記3級レベルの知識が求められます。

ただし、青色申告には簡易帳簿(単式簿記)による記帳も認められており、その場合は所得控除額が65万円ではなく10万円に減額されます。簡易帳簿を選択すれば、白色申告とほぼ同じ記帳方法で青色申告が可能になります。

白色申告の帳簿とは

売上げなどの収入金額、仕入れや経費に関する事項について、取引の年月日、売上先・仕入先その他の相手方の名称、金額、日々の売上げ・仕入れ・経費の金額等を帳簿に記載します。

記帳に当たっては、一つ一つの取引ごとではなく、日々の合計金額のみをまとめて記載するなど、簡易な方法で記載してもよいことになっています。記帳は、所得金額が正確に計算できるように、整然とかつ明瞭にする必要があります。

日付ごとに合計した金額を、対応する収入・経費毎に転記していけばOK!

これならなんとなくできそうな気がしませんか(^^)

必要な帳簿の種類

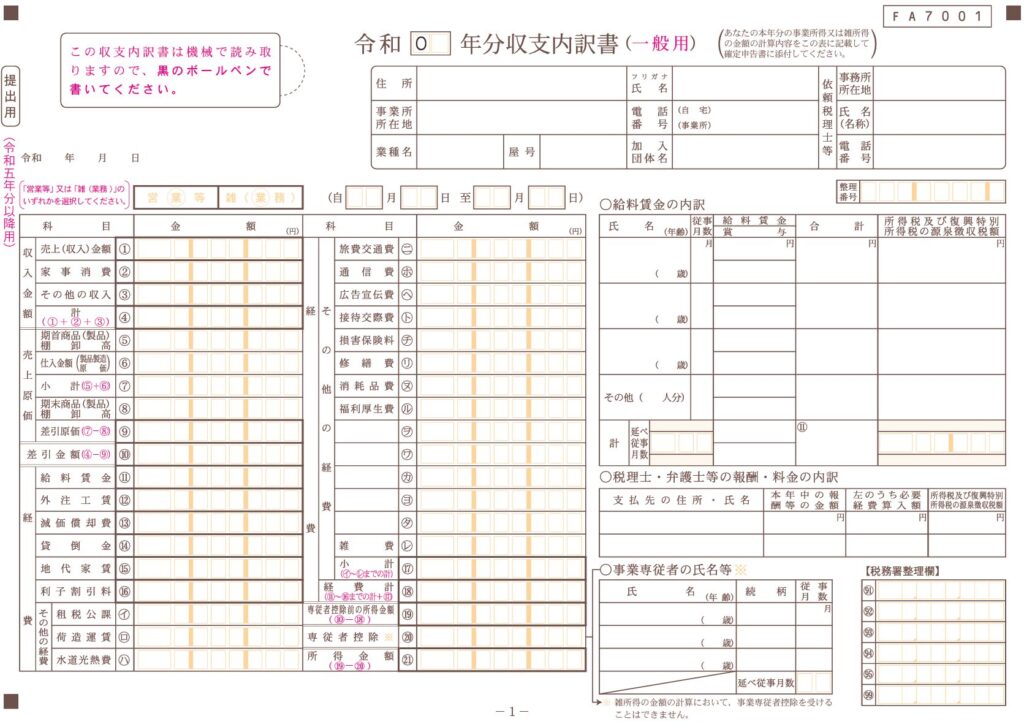

白色申告は上記のような書類を作成する必要があります。

帳簿に関しては、上記で作成した書類(収支内訳書)があれば大丈夫です!

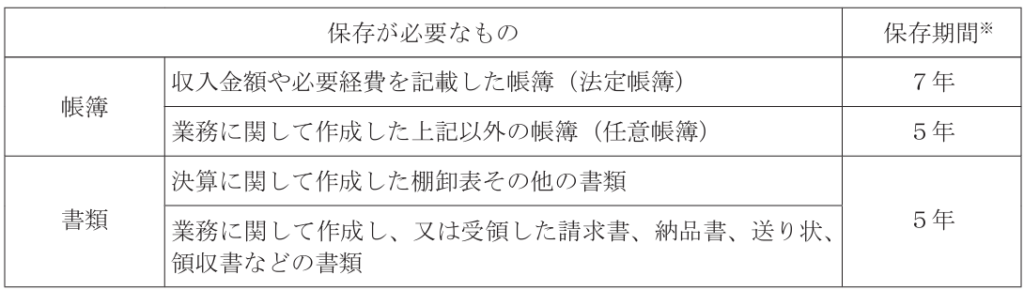

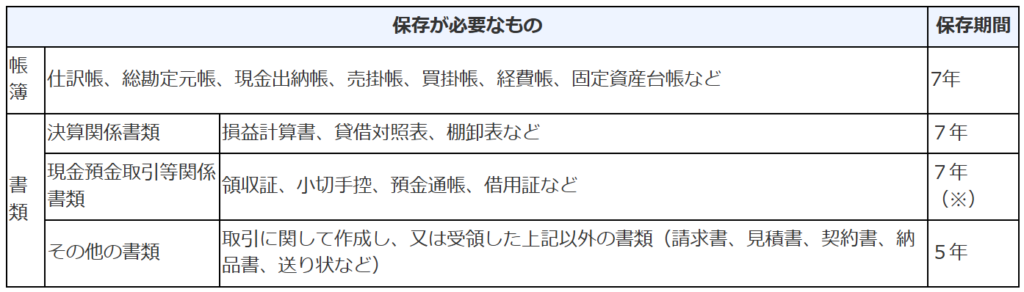

書類は、収支内訳書を作成する元となった、請求書、領収書、レシートなどを保存する必要があります。

稀に、レシートなどは捨てちゃった!という方がいますが、捨てずに最低5年間は保管するようにしてください。

白色申告の場合は、確定申告のような「収支内訳書」の添付が必要となります。帳簿の内容を転記するだけです。

これを作成するために日々帳簿付けをしていると言っても過言ではないかもしれません。

青色申告の帳簿とは

白色申告の帳簿と見比べると、青色申告では使用する帳簿の種類が多いことが分かります。

実務上、特に目にする機会が多いのは「仕訳日記帳」と「総勘定元帳」です。

また、決算書類として「損益計算書」と「貸借対照表」も必要になります。

・損益計算書 → 収支の計算(事業の儲けを示す)

・貸借対照表 → 財産の一覧(資産や負債の状況を示す)

これらは複式簿記で記帳する必要があり、簿記3級程度の知識が求められます。

「簿記3級の知識なんてないよ!」という人は、会計ソフトの導入を強くおすすめします!

複式簿記って何なの???

と疑問に感じる人もいるかもしれませんが。

それを説明すると一つのブログが書けてしまいますので、今回は複式簿記の詳細は割愛いたします。

実は青色申告には「簡易帳簿」というものが存在します。

しかもそれは先ほど説明した複式簿記によらず「単式簿記」でも大丈夫なのです。

青色申告の「簡易帳簿」について詳しく記載していきますね。

青色申告の「簡易帳簿」

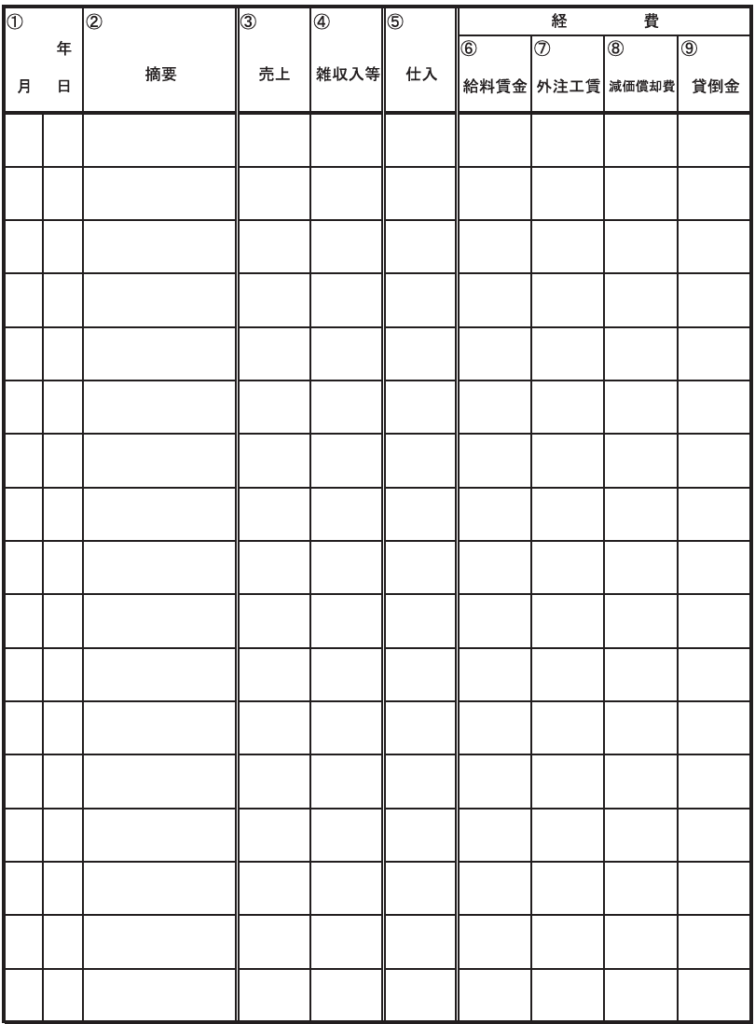

帳簿の種類については行う業務の内容により異なりますが、標準的な簡易帳簿は、①現金出納帳、②売掛帳、③買掛帳、④経費帳、⑤固定資産台帳です。

これら全部の帳簿を作成する必要はありません。事業内容に応じて必要な帳簿は異なりますが、①現金(預金)出納帳、④経費帳はほとんどの事業で必要になると思います。②売掛帳、③買掛帳、⑤固定資産台帳は必要に応じて、という感じです。

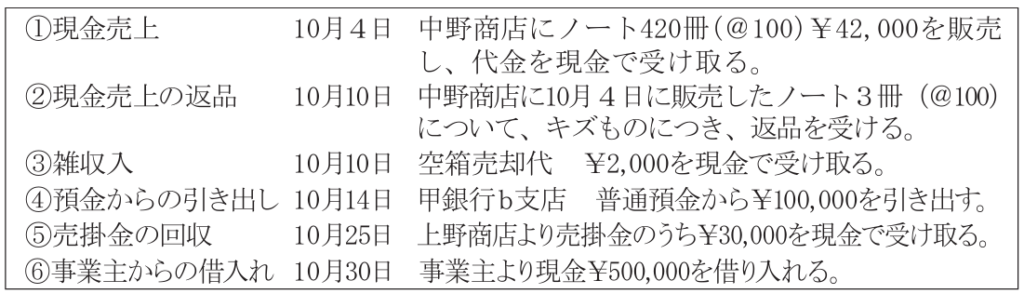

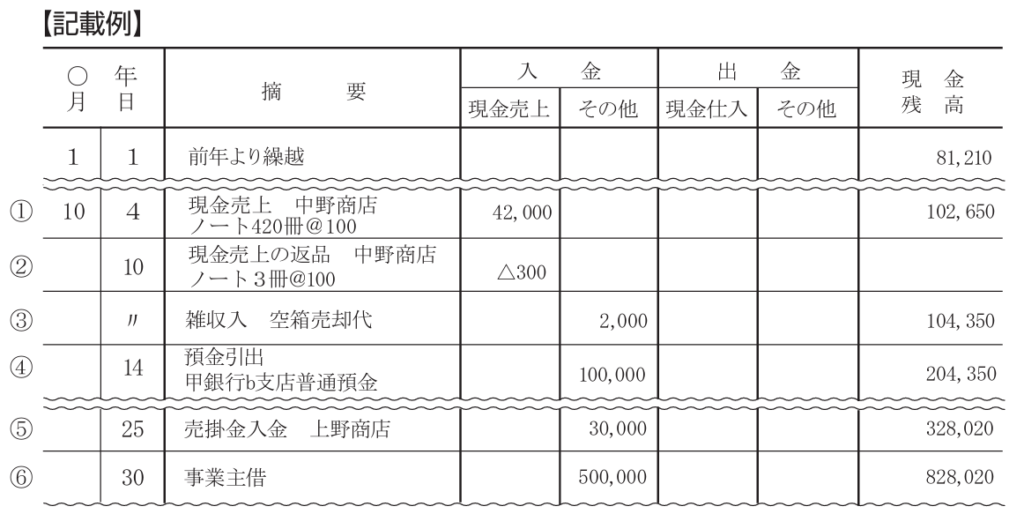

現金(預金)出納帳

こちらの記載例は現金出納帳ですが、預金出納帳も考え方は基本的に一緒です。

ものすごく簡単に書くと、

①売上は入金欄

②経費は支出欄

とイメージして頂くと良いです。

現金で回収(支払)った場合は現金欄、現金以外の場合はその他欄に記載します。

その他というのは④のように預金からの引き出しや⑥のような事業主の借入の際に使います。

※③の空箱売却は現金売上欄に書いても大丈夫ですよ。例だと雑収入に切り分けたいからその他にしてると想定されます。

キャッシュレス化により現金をほとんど使わないようなケースでは現金出納帳ではなく預金出納帳と置き換え下さい。

キャッシュレス化して現金取引を少なくすることは会計が明確&帳簿付けが楽になるので個人的にはおススメです。

経費帳

1BTCあたりの取得価格=(400万円+600万円)/(1BTC+2BTC)=333.3万円

売却利益=500万円-333.3万円=166.7万円

仮想通貨の必要経費の範囲

仮想通貨は雑所得に分類されます。上記の例では、説明を簡便化するために必要経費の記載はしませんでした。

雑所得の計算上、必要経費を差し引く可能です。

事業所得などと異なり、仮想通貨の売却のために「直接必要な支出であると認められる部分の金額に限り」、必要経費に算入することができます。

原価性の強いものが経費になるというイメージで、事業所得の経費の範囲と比べて狭いことを意味しております。具体的には以下の通りです。

上記設例で出た「1単位あたりの取得価格」がこれにあたります。

取引所に支払う取引手数料、送金手数料など

これらはプライベートで使用している分が含まれている可能性が高いので、暗号資産取引に係る利用料を明確に区分できる場合に限り、経費化が可能。またPCなどは減価償却という方法で経費化していきます。

必要経費を計上する際の留意点

仮想通貨の取得価額の算出や、必要経費を計上する際は以下のようなエビデンス(証憑)を残す必要があります。

税務調査の際に確認されるので計算の正当性を証明できるようにしておきましょう。

- 年間取引報告書、エクセルなどで作成した計算の根拠

- 領収書や取引明細など経費の支出額が記載されているもの

- パソコンや通信費など、兼用しているものは使用割合の根拠

仮想通貨の申告をするためには年間取引計算書が必要

総平均法で計算するためには、1年間の仮想通貨の取引履歴が必要です。

仮想通貨の種類は沢山ありますし、取引所も国内だけではなく、国外の取引所を使用するケースの方が多いと思います。仮想通貨の確定申告をする上で、ここが最も重要であると言えます。ポイントを下記の通りまとめますので是非参照してください。

年間取引報告書など1年間の取引をまとめた書類が発行されるのでそれを取得してください

取引履歴が出る場合はエクセルやアプリなどに収支をまとめる。銀行口座の入出金履歴をもとにエクセルなどに収支をまとめる。国外取引所の場合は、取引の記録などが必要になるケースも少なくないです。

履歴がなく全く分からない。という方もいると思います。その場合は、売却した暗号資産の取得価額については、売却価額の5%相当額とすることが認められます。例えば、ある暗号資産を 500 万円で売却した場合において、その暗号資産の取得価額を売却価額の5%相当額である 25 万円とすることが認められます。

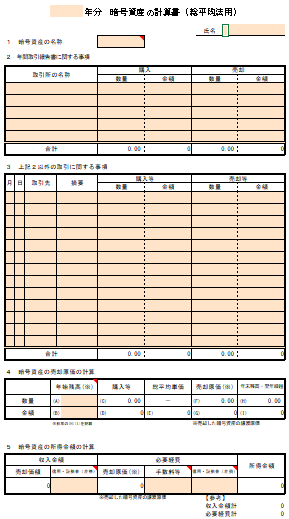

国税庁の「暗号資産の計算書(総平均法用)」を用いて申告する

暗号資産等に関する税務上の取扱い及び計算書について(令和6年12月)|国税庁

上記のように、国税庁のHPでは仮想通貨を申告するためにフォーマットが準備されています。

年間取引報告書がある場合はそちらを活用すれば簡単に作成が可能です。

ない場合はエクセルやアプリで集計して、その結果をこのフォーマットに落とし込んでいく必要があります。

エクセルなどはある程度簡単に作成することができるのですが、その辺の作成方法はまた別の機会にご紹介したいと思います。

(要望があれば問い合わせ欄からお問い合わせください)

節税対策

利益確定のタイミングを調整しよう

仮想通貨は売却(他の通貨とのスワップを含む)しなければ課税されません。

売却時期を翌期に繰り越すことで利益の調整が可能です。

翌年の利益が少ないタイミングで売却する。

年間20万円以下の利益の場合、確定申告が不要になるため、取引タイミングを工夫するなど挙げられます。

法人化を検討する

これは利益が大きい場合が前提となります。

法人税率(約23%)は、累進課税で高額所得にかかる個人所得税率よりも低くなるケースが多い。

法人として経費計上できる範囲が広がる。

別の収入との通算が可能。

などのメリットが挙げられます。

法人化を検討する場合は、利益が安定的に出ている場合という条件が必要となる点が留意点です。

ランニングコストも上昇することが多いですよ。

まとめ

仮想通貨の確定申告(個人用)について記載させて頂きました。

税務調査で申告漏れが指定されやすい仮想通貨ですので申告の必要性は高いです。

年間取引報告書などがあれば申告は比較的容易ですが、海外取引所などを使用している場合は自身でエクセルでまとめてなど負担がかかるケースも少なくないです。

そういった場合は税理士を活用することも検討しましょう。

仮想通貨取引は取得価格や売却価格、損益計算が複雑になることが多く、税理士に依頼することで計算ミスや漏れを防ぎ、正確な申告ができます

依頼者の状況を考慮して個別的な提案が可能です

多くの取引履歴を整理し、計算するのは非常に手間がかかります。税理士に依頼することで、時間を節約し、本業や投資に集中できます。